Ngày 7/12/2022, ông Đặng Văn Minh – Chủ tịch UBND tỉnh Quảng Ngãi ký Quyết định số 1392/QĐ-UBND về việc phê duyệt kế hoạch phát triển nhà ở tỉnh Quảng Ngãi kỳ 5 năm và năm đầu kỳ (giai đoạn 2021 – 2025).

Quảng Ngãi mở ra nhiều vùng đất phát triển mới

Theo đó, giai đoạn 2021 – 2025, tổng số nhà ở phát triển mới trên địa bàn tỉnh là 49.749 căn. Trong đó, nhà chung cư là 1.500 căn (toàn bộ là nhà ở xã hội), chiếm 3%.

Với nhà ở phát triển theo dự án, tổng số nhà ở phát triển mới là 5.600 căn. Trong đó có 3.600 căn nhà thương mại riêng lẻ do chủ đầu tư xây dựng để kinh doanh tại các dự án nhà ở thương mại, khu đô thị và 2.000 căn nhà ở xã hội.

Về chỉ tiêu phát triển nhà ở toàn tỉnh, đến năm 2021 diện tích sàn tăng thêm là 513.383 m2 sàn, năm 2022 là 882.542 m2 sàn, năm 2023 là 1.270.149 m2 sàn, năm 2025 là 4.984.926 m2 sàn.

Riêng về diện tích bố trí đất ở tại các dự án nhà ở thương mại, khu đô thị đã có chủ đầu đầu tư và đang triển khai là 176,77 ha.

Bên cạnh đó, diện tích bố trí đất ở tại các dự án nhà ở thương mại, khu đô thị thuộc những vị trí đã được chấp thuận chủ trương đầu tư và các vị trí dự kiến khác là 716,42 ha.

Theo quyết định vừa được phê duyệt, trên địa bàn tỉnh Quảng Ngãi hiện có 12 vị trí với tổng diện tích khoảng 172 ha đã được chấp thuận chủ trương đầu tư thực hiện các dự án nhà ở thương mại, khu đô thị.

Đặc biệt, trên địa bàn tỉnh còn có 365 vị trí dự kiến thực hiện các dự án nhà ở thương mại, khu đô thị trong thời gian tới.

Đây là những vị trí được đánh giá thuận lợi để thực hiện các dự án đầu tư xây dựng nhà ở thương mại, khu đô thị. Trong thực tế, từ 1 vị trí có thể được tách thành nhiều vị trí nhưng phải đảm bảo phù hợp với quy hoạch xây dựng, quy hoạch, kế hoạch sử dụng đất được phê duyệt.

Cụ thể, thành phố Quảng Ngãi có 83 vị trí, thị xã Đức Phổ có 70 vị trí, huyện Bình Sơn có 40 vị trí, huyện Sơn Tịnh có 49 vị trí, huyện Tư Nghĩa có 41 vị trí, huyện Mộ Đức có 20 vị trí, huyện Nghĩa Hành có 9 vị trí, huyện Lý Sơn có 4 vị trí, huyện Minh Long có 3 vị trí, huyện Trà Bồng có 8 vị trí, huyện Sơn Hà có 31 vị trí, huyện Ba Tơ có 7 vị trí.

Theo công ty tư vấn Bất động sản toàn cầu Knight Frank, giá nhà trên 56 quốc gia và vùng lãnh thổ vẫn đang tăng với tốc độ 8,8% theo năm, giảm từ tỷ lệ 10,9% ở mức cao nhất vào quý I/2022.

Tuy nhiên, trên thực tế, khi tính đến các yếu tố khác như lạm phát, giá nhà hiện đang giảm 0,3% so với cùng kỳ năm ngoái. Dù vậy, về mặt danh nghĩa, tốc độ tăng giá nhà chậm lại mất nhiều thời gian hơn những gì các chuyên gia của Knight Frank dự đoán.

Giá nhà toàn cầu năm 2022 tăng 8,8%

Theo dữ liệu được các chuyên gia Knight Frank công bố, có 48 trong số 56 quốc gia và vùng lãnh thổ được theo dõi bởi chỉ số giá nhà toàn cầu vẫn ghi nhận giá nhà trong năm 2022 tăng lên so với năm 2021.

Knight Frank cho biết Thổ Nhĩ Kỳ tiếp tục là quốc gia có tỷ lệ tăng giá nhà đứng đầu thế giới, nhưng tốc độ tăng giá “phi mã” của nước này có thể bị giảm do áp lực từ lạm phát và tăng lãi suất.

Các thị trường Bắc và Trung Âu tiếp tục hoạt động mạnh mẽ hơn với việc một số quốc như như Estonia, Hungary, Cộng hòa Séc, Iceland, Slovakia, Bắc Macedonia và Latvia đều ghi nhận mức tăng giá nhà hàng năm trên 16%.

Các thị trường từng chứng kiến tỷ lệ giá nhà tăng mạnh nhất trước đây đang tụt hạng trong quý III. Chẳng hạn, Canada đã tụt từ vị trí thứ 10 xuống vị trí thứ 34 trên bảng xếp hạng, trong khi Úc cũng tụt từ vị trí thứ 28 xuống vị trí thứ 47 trong 3 tháng qua.

New Zealand, quốc gia bắt đầu tăng lãi suất sớm hơn hầu hết các nền kinh tế hàng đầu khác, đã chứng kiến vị trí trên bảng xếp hạng sụt giảm từ 41 xuống 52 trong cùng khoảng thời gian, với mức giá giảm 2% trên toàn quốc trong năm tính đến hết quý III.

Ở mức 11%, tốc độ tăng giá nhà ở hàng năm tại thị trường Mỹ dường như vẫn tỏ ra mạnh mẽ hơn so với mặt bằng chung, nhưng tỷ lệ này cũng đã giảm xuống từ mức cao nhất là 21% vào tháng 3.

Tỷ lệ lãi suất thế chấp cho các khoản vay thời hạn cố định 30 năm đã chạm ngưỡng 7% vào tháng 10, đánh dấu lần đầu tiên tỷ lệ lãi suất thế chấp chạm tới mức cao như vậy kể từ năm 2002, đã tác động tới giá nhà ở tại Mỹ, theo thế chấp cơ quan tài chính Freddie Mac.

Singapore là thành phố đứng đầu châu Á với tốc độ tăng trưởng giá nhà từ năm 2021 đến năm 2022 là 14%. Việc có một thị trường lao động lành mạnh, kết hợp với việc các nhà đầu tư chuyển từ thị trường chứng khoán sang bất động sản để tận dụng giá thuê tăng đang góp phần đẩy giá nhà tại Singapore lên cao.

Vương quốc Anh có mức tăng trưởng giá nhà ở hàng năm là 10%, nhưng với việc giá nhà ở trong tháng 9 đã giảm so với tháng 9, dường như tốc độ tăng giá nhà tại thị trường này đã đạt đến mức đỉnh.

Chỉ có 6 quốc gia và vùng lãnh thổ ghi nhận sự sụt giảm về giá nhà trong năm 2022 so với năm 2021, tính đến hết quý III, bao gồm Hàn Quốc, Hong Kong, Peru, Trung Quốc đại lục, New Zealand và Maroc.

Hộ nghèo được hỗ trợ xây nhà mới đến 40 triệu đồng/hộ; có 3 hình thức khai thác, sử dụng cơ sở dữ liệu về nhà ở và thị trường bất động sản… là những điểm mới trong chính sách về nhà ở và bất động sản sẽ có hiệu lực từ 15/8/2022.

Hỗ trợ Hộ nghèo xây nhà mới đến 40 triệu đồng/hộ

Từ 15/8/2022, chính sách mới liên quan đến việc hỗ trợ nhà ở cho hộ nghèo, hộ cận nghèo trên địa bàn các huyện nghèo được chính thức áp dụng theo quy định tại Thông tư 01/2022/TT-BXD của Bộ Xây dựng.

Theo đó, Điều 7 Thông tư này quy định việc hỗ trợ nhà ở cho hộ nghèo, hộ cận nghèo trên địa bàn các huyện nghèo thuộc Chương trình mục tiêu quốc gia giảm nghèo bền vững giai đoạn 2021-2025 bằng hình thức xây mới hoặc sửa chữa nhà ở.

Cụ thể, hộ nghèo, hộ cận nghèo: Được hỗ trợ xây mới hoặc sửa chữa nhà ở ký cam kết và đăng ký với UBND cấp xã, đề xuất chọn mẫu nhà, phương thức xây mới hoặc sửa chữa. Định mức trong trường hợp này là 40 triệu đồng/hộ/nhà xây mới; 20 triệu đồng/hộ/sửa chữa nhà từ nguồn ngân sách Trung ương.

Tiêu chí để hộ nghèo được hỗ trợ được nêu chi tiết tại Điều 3 Thông tư 01/2022 gồm:

– Chưa có nhà hoặc có nhà nhưng nhà ở không bền chắc khi có ít nhất hai trong ba kết cấu chính là nền – móng, khung – tường, mái làm bằng vật liệu không bền chắc.

– Diện tích nhà ở bình quân đầu người nhỏ hơn 8 m2.

– Chưa được hỗ trợ nhà ở từ các chính sách khác.

Và theo Điều 5 Thông tư này, thứ tự hộ nghèo được ưu tiên hỗ trợ nhà ở như sau: Dân tộc thiểu số; có thành viên là người có công; có thành viên là đối tượng được bảo trợ xã hội; có hoàn cảnh đặc biệt khó khăn như người cao tuổi, neo đơn, khuyết tật; ở tại vùng thường xuyên xảy ra thiên tai…

Hình minh họa

Các thông tin, dữ liệu về dự án bất động sản

Đây là nội dung đáng chú ý được Chính phủ ban hành tại Nghị định số 44/2022/NĐ-CP về xây dựng, quản lý và sử dụng hệ thống thông tin về nhà ở và thị trường bất động sản.

Theo đó, Điều 24 Nghị định 44 quy định, có 3 hình thức khai thác và sử dụng cơ sở dữ liệu về nhà ở và thị trường bất động sản gồm:

Online: Qua Cổng thông tin của hệ thống thông tin về nhà ở và thị trường bất động sản tại địa chỉ http://www.batdongsan.xaydung.gov.vn hoặc qua Cổng thông tin điện tử của Sở Xây dựng. Thông qua hợp đồng giữa bên khai thác và cơ quan quản lý hệ thống thông tin về nhà ở, thị trường bất động sản.

Thông qua phiếu, văn bản yêu cầu:

Theo quy định cũ tại khoản 1 Điều 18 Nghị định 117/2015/NĐ-CP, các hình thức khai thác gồm: Qua mạng internet; qua trang thông tin điện tử của cơ quan quản lý cơ sở dữ liệu về nhà ở và thị trường bất động sản; qua mạng chuyên dùng; qua phiếu hoặc văn bản yêu cầu.

Bằng hợp đồng giữa cơ quan quản lý hệ thống thông tin về nhà ở và thị trường bất động sản và bên khai thác, sử dụng dữ liệu về nhà ở và thị trường bất động sản theo quy định của pháp luật.

Nghị định số 44/2022/NĐ-CP có hiệu lực từ ngày 15/8/2022.

Chủ đầu tư phải có văn bản thông báo cho cơ quan quản lý nhà ở cấp tỉnh về việc nhà ở đủ điều kiện được bán, cho thuê mua trước khi bán, cho thuê nhà ở hình thành trong tương lai.

Bảo lãnh bất động sản hình thành trong tương lai là bảo lãnh ngân hàng.

Các quy định về bảo lãnh, thanh toán trong mua bán, thuê bất động sản hình thành trong tương lai

Bảo lãnh trong bán, cho thuê bất động sản hình thành trong tương lai

Trước khi bán, cho thuê nhà ở hình thành trong tương lai, chủ đầu tư dự án bất động sản phải được ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh nghĩa vụ tài chính của chủ đầu tư với khách hàng khi chủ đầu tư không bàn giao nhà ở theo tiến độ đã cam kết. Ngân hàng Nhà nước có trách nhiệm công bố danh sách các ngân hàng thương mại có đủ năng lực thực hiện bảo lãnh trong kinh doanh nhà ở, công trình xây dựng hình thành trong tương lai.

Các bên tự thoả thuận phạm vi, điều kiện, nội dung và phí bảo lãnh nhưng cần đảm bảo thực hiện trách nhiệm của các bên bảo lãnh và phải được lập thành hợp đồng. Chủ đầu tư cần gửi bản sao hợp đồng bảo lãnh cho bên mua, bên thuê mua khi ký kết hợp đồng mua, thuê mua. Hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao cho bên mua, bên thuê mua.

Bên mua, bên thuê mua có thể yêu cầu bên bảo lãnh hoàn lại số tiền ứng trước và các khoản tiền khác nếu chủ đầu tư không thực hiện bàn giao nhà ở theo đúng tiến độ đã cam kết.

Toàn bộ việc bảo lãnh trong bán, cho thuê nhà ở hình thành trong lai được thực hiện theo quy định của pháp luật về bảo lãnh.

Thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai

Việc thanh toán trong mua bán, thuê mua bất động sản hình thành trong tương lai được tiến hành nhiều lần. Trong đó, lần đầu không vượt quá 30% giá trị hợp đồng, những lần tiếp theo tuỳ thuộc vào tiến độ xây dựng bất động sản nhưng không vượt quá 70% giá trị hợp đồng khi chưa bàn giao nhà, công trình xây dựng cho người mua, người thuê mua hoặc không vượt quá 50% giá trị hợp đồng với trường hợp bên bán, bên cho thuê mua là doanh nghiệp có vốn đầu tư nước ngoài.

Trường hợp bên mua, bên thuê mua chưa được cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên bán, bên cho thuê mua chỉ được thu tối đa 95% giá trị hợp đồng. Khi cơ quan Nhà nước có thẩm quyền đã cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì bên mua, bên thuê mua mới phải thanh toán giá trị còn lại của hợp đồng.

Trong vài năm gần đây, bất động sản Quảng Bình tạo được sức hút với các nhà đầu tư trên cả nước nhờ hạ tầng ngày càng được đầu tư đồng bộ, sức thanh khoản trên thị trường khá tốt.

Hạ tầng làm điểm tựa

Các chuyên gia lĩnh vực bất động sản đánh giá, chưa bao giờ tốc độ đô thị hóa của Quảng Bình diễn ra nhanh chóng như những năm gần đây.

Theo UBND tỉnh Quảng Bình, tính đến nay, hệ thống đô thị trên toàn tỉnh đạt gần 30% với 1 đô thị loại II, 3 đô thị loại IV và 5 đô thị loại V. Cùng với đó, hệ thống hạ tầng giao thông trong tỉnh cũng được đầu tư đồng bộ, hoàn thiện với nhiều công trình trọng điểm như: Nâng cấp Quốc lộ 1A, xây dựng cầu Nhật Lệ 2, xây dựng trục đường chính Bắc – Nam rộng 60 m tại xã Bảo Ninh (Đồng Hới) và sắp tới là tuyến cao tốc Bắc – Nam đi qua địa bàn tỉnh.

Nhờ sự đồng bộ, hoàn thiện về hạ tầng, Quảng Bình dần trở thành thỏi nam châm thu hút ngày càng nhiều nhà đầu tư bất động sản trên cả nước, đặc biệt với các nhà đầu tư bất động sản nghỉ dưỡng. Hiện nay, một số dự án lớn nổi bật trên địa bàn tỉnh đã và đang được đầu tư xây dựng như khu nghỉ dưỡng Pullman, Movenpick, TMS Resort, Sandy Hills… Đặc biệt là dự án Regal Legend của Đất Xanh Miền Trung tại khu đô thị Bảo Binh 1.

Phối cảnh Regal Legend ban ngày

Sở Xây dựng Quảng Bình cho biết, trên địa bàn tỉnh có tổng cộng 37 dự án khu nhà ở thương mại, khu đô thị được cấp chủ trương đầu tư và đã triển khai. Trong đó bao gồm 29 dự án khu nhà ở thương mại, 5 dự án khu đô thị, 3 dự án nhà ở shophouse kết hợp trung tâm dịch vụ thương mại và chức năng hỗn hợp cao tầng.

Các chuyên gia đánh giá: “Không chỉ có số lượng lớn, các dự án bất động sản trên địa bàn tỉnh Quảng Bình đều được đầu tư với hạ tầng khá đồng bộ, chất lượng, được đánh giá là hình mẫu cho các dự án tại khu vực miền Trung”.

Sức hấp dẫn của thị trường nội tại

Không chỉ ngày càng hấp dẫn các nhà đầu tư nhờ ưu thế về biển, về du lịch và về các cơ chế chính sách ưu đãi… mà chính nội tại thị trường Quảng Bình với mức thanh khoản rất tốt cũng đang trở thành một lý do quan trọng giúp nhiều nhà đầu tư bất động sản sẵn sàng bỏ vốn đầu tư.

Theo báo cáo của Hội Môi giới bất động sản Việt Nam, quý I, II, III/2020 là thời điểm phân khúc đất lẻ trên thị trường Quảng Bình có lượng giao dịch mua bán khá lớn, đặc biệt là khu vực Đồng Hới, bất chấp tình trạng ảm đạm chung của thị trường cả nước và khu vực miền Trung. Đến quý VI/2020, sức hút trên thị trường tập trung vào các dự án khu dân cư mới, khi các dự án này được chính quyền địa phương đưa ra đấu giá. Chỉ trong tháng 12/2020, tại Quảng Bình đã diễn ra 3 đợt đấu giá đất tại 3 dự án khác nhau và ghi nhận sự tham gia rất lớn của người dân, trong đó huyện Bố Trạch 2 dự án và Đồng Hới 1 dự án. Riêng đợt đấu giá 131 lô đất tại một dự án ở xã Đức Ninh (TP. Đồng Hới) đã có gần 3.000 phiếu đăng ký đấu giá của hơn 1.000 nhà đầu tư và khách hàng.

Một hội viên Câu lạc bộ Bất động sản Hà Nội nhận định, Quảng Bình có nhiều lợi thế để phát triển lĩnh vực bất động sản. Sau Đà Nẵng, Nha Trang, Phú Quốc, Quảng Bình đang dần trở thành thị trường với quy mô toàn quốc khi lượng khách hàng và nhà đầu tư tham gia không chỉ gói gọn trong phạm vi tỉnh, mà khắp cả nước.

Phối cảnh Regal Legend

“Nếu tiếp tục được đầu tư đồng bộ về hạ tầng, giá cả được kiểm soát tốt, không bị đẩy quá cao thì thị trường bất động sản Quảng Bình sẽ có cơ hội phát triển hơn nữa”, nhận định của giới chuyên gia.

Một điểm nhấn nữa, dự kiến cũng có tác động lớn và tạo thêm sức hút đến thị trường bất động sản Quảng Bình, đó là sắp tới đây, Bộ Giao thông – Vận tải và Tổng công ty Cảng hàng không Việt Nam (ACV) sẽ khởi động Dự án mở rộng sân bay Đồng Hới, mà trước mắt là nâng từ 4 sân đỗ máy bay hiện nay lên 8 sân đỗ. Đến cuối năm 2021, khu vực nhà ga sân bay Đồng Hới cũng được khởi công xây dựng để nâng công suất phục vụ từ 500.000 lượt khách lên 5 triệu lượt, hướng tới chuyển đổi thành sân bay quốc tế.

“Khi trở thành sân bay quốc tế sẽ tạo ra nhiều thuận lợi cho Quảng Bình phát triển, thu hút khách du lịch. Đây là cơ hội để Quảng Bình có thể thu hút thêm các nhà đầu tư và các dự án lớn đến với tỉnh, góp phần tạo sự phát triển mạnh mẽ hơn nữa đối với bất động sản Quảng Bình”, giới chuyên gia nhìn nhận nhìn nhận.

Để hiểu rõ hơn về tiềm năng bất động sản Quảng Bình kính mời Quý khách tham gia sự kiện Kiệt tác nhà ở xứng tầm thượng lưu được tổ chức tại Hà Nội vào ngày 26.06.2022

Đà Nẵng là thị trường bất động sản trọng điểm của khu vực miền Trung nói riêng và Việt Nam nói chung. Thị trường bất động sản Đà Nẵng phát triển từ khá sớm, song hành cùng những biến động của nền kinh tế, góp phần quan trọng định vị và định hướng thị trường khu vực.

Đây là một trong những thị trường hấp lực mạnh dòng vốn đầu tư, trồi sụt với nhiều cơn sốt đất. Trong bài viết này, Batdongsan.com.vn sẽ đưa ra những nhận định, đánh giá khách quan về thị trường BĐS Đà Nẵng để người mua ở thực, nhà đầu tư quyết định dễ dàng hơn khi tham gia vào thị trường này.

1. Thông tin chung về Đà Nẵng

Vị trí

Đà Nẵng nằm trong vùng Duyên hải Nam Trung Bộ Việt Nam, là thành phố trung tâm và lớn nhất khu vực miền Trung – Tây Nguyên. Đà Nẵng cách Hà Nội 766km và cách TP.HCM 961 km. Phía Bắc giáp tỉnh Thừa Thiên Huế. Phía Tây và Nam giáp tỉnh Quảng Nam. Phía Đông giáp biển Đông.

Diện tích, dân số

Đà Nẵng có diện tích 1.285km2, bằng khoảng một nửa diện tích của TP.HCM và 1/3 so với diện tích Hà Nội. Thành phố Đà Nẵng có địa hình, thiên nhiên đa dạng, có biển, bán đảo, vùng vịnh, đồi núi, sông, suối, đồng bằng phân bố trong lòng thành phố. Đặc điểm này khiến Đà Nẵng có lợi thế đóng góp vào phát triển kinh tế, du lịch.

Đà Nẵng là thị trường bất động sản trọng điểm của khu vực miền Trung

Dân số của Đà Nẵng theo tổng điều tra năm 2019 là khoảng 1,2 triệu người nhưng có tới gần 90% là cư dân thành thị. Đà Nẵng hiện là địa phương có tỷ lệ dân cư sống trong khu vực thành thị cao nhất nước đạt 87,74% năm 2018 (dân số thành thị cả nước là 34,7%, TP Hồ Chí Minh là 79,25%, Hà Nội là 55%). Thu nhập bình quân đầu người năm 2021 là 87,7 triệu – mức tương đương với Hà Nội và thuộc tỉnh có thu nhập bình quân cao nhất cả nước).

Đơn vị hành chính

Thành phố Đà Nẵng có 8 đơn vị hành chính cấp huyện, gồm 6 quận và 2 huyện. Đó là quận Cẩm Lệ, quận Hải Châu, quận Liên Chiểu, quận Ngũ Hành Sơn, quận Sơn Trà, quận Thanh Khê, huyện Hòa Vang và huyện Hoàng Sa.

Kinh tế

Đà Nẵng là một đô thị có tốc độ phát triển nhanh, tăng trưởng kinh tế hằng năm ở mức 2 con số. Tốc độ tăng trưởng thời kỳ 1997 – 2005 là 10,61%/năm, từ 2006 – 2010 là 11,13%/năm, tốc độ tăng trưởng thời kỳ 2010 – 2015 là 9,71%/năm; giai đoạn 2016 – 2019 tăng 7,5%/năm. Tuy nhiên, do chịu ảnh hưởng nặng nề của Covid-19, 2 năm 2020 và 2021 với mức tăng GRDP lần lượt là âm 9,77% và dương 0,18%.

5 lĩnh vực mũi nhọn của nền kinh tế Đà Nẵng là du lịch và dịch vụ chất lượng cao gắn với bất động sản nghỉ dưỡng – Cảng biển, hàng không gắn với dịch vụ logistics – công nghiệp công nghệ cao gắn với xây dựng đô thị sáng tạo, khởi nghiệp – Công nghiệp công nghệ thông tin, điện tử, viễn thông gắn với nền kinh tế số – Sản phẩm nông nghiệp công nghệ cao và ngư nghiệp.

2. Quy hoạch hạ tầng Đà Nẵng

Quy hoạch

Về quy hoạch, thành phố biển Đà Nẵng chia thành 3 khu vực chính: khu vực trung tâm bao gồm các quận Hải Châu, Thanh Khê, Sơn Trà, là trung tâm hành chính, thương mại và du lịch của thành phố; khu vực phía Bắc – quận Liên Chiểu, trên cơ sở phát triển không gian đô thị, sẽ là vành đai “công nghiệp công nghệ cao và cảng biển – logistics”; và khu vực phía Nam là vành đai “đổi mới sáng tạo và nông nghiệp ứng dụng công nghệ cao”.

Không chỉ du lịch, công nghiệp cũng là thế mạnh của Đà Nẵng với các lĩnh vực mũi nhọn là thuỷ sản, dệt may, da giày, cao su, công nghệ cao ,.. nên cũng có nhiều khu và cụm công nghiệp và phát triể các dự án bất động sản liền kề khu CN.

Giao thông

Đà Nẵng nằm trên trục giao thông huyết mạch Bắc – Nam cả về đường bộ, đường sắt, đường biển và đường hàng không. Thành phố còn là điểm cuối trên hành lang Kinh tế Đông – Tây đi qua các nước Myanma, Thái Lan, Lào và Việt Nam.

Đường bộ

Đà Nẵng kết nối với các địa phương trong nước thông qua hai đường quốc lộ: Quốc lộ 1, nối Đà Nẵng với các tỉnh ở hai đầu Bắc, Nam và Quốc lộ 14B nối Đà Nẵng với các tỉnh miền Nam Trung Bộ và Tây Nguyên của Việt Nam. Việc đưa vào sử dụng hầm đường bộ Hải Vân khiến cho thời gian lưu thông được rút ngắn. Ngoài ra, việc đưa vào sử dụng hai cao tốc tiểu vùng là Đà Nẵng – Quảng Ngãi và La Sơn – Tuý Loan sẽ giúp hệ thống giao thông vùng kinh tế trọng điểm miền Trung được kết nối và đảm bảo.

Hiện nay, Đà Nẵng đang xúc tiến Hành lang Kinh tế Đông-Tây 2 (Quốc lộ 14D) từ Đà Nẵng – cửa khẩu Đak-ốc (tỉnh Quảng Nam)-huyện Đăc Chưng (tỉnh Sekong)-thị xã Pakse (tỉnh Champasak, Lào)-Ubon Ratchathan (Thái Lan), điểm cuối Cảng Liên chiểu. Tại đây có thể nối vào hệ thống giao thông của Thái Lan. Sự có mặt của Hành lang Kinh tế Đông-Tây 2 sẽ thuận lợi về nhiều mặt trong vận chuyển hàng hóa, hành khách, đóng góp đáng kể vào sự phát triển kinh tế, du lịch, văn hóa giữa 3 nước Việt Nam-Lào-Thái Lan.

Đường sắt

Tuyến đường sắt huyết mạch Bắc – Nam chạy dọc thành phố với tổng chiều dài khoảng 30 km. Hiện Đà Nẵng có 5 nhà ga, trong đó Ga Đà Nẵng là một trong những ga chính, quan trọng nhất trên tuyến đường sắt Bắc – Nam. Ngoài ra, trục chính đường sắt Tây Nguyên gồm Đà Nẵng – Kon Tum – Đắk Lắk – Buôn Ma Thuột – Chơn Thành đến TP.HCM đang được nghiên cứu đầu tư.

Hệ thống cảng biển

Đà Nẵng có vị trí đặc biệt thuận lợi về giao thông đường biển, nằm gần với đường hàng hải quốc tế. Cảng Đà Nẵng là cảng biển lớn nhất của miền Trung và là một trong những cảng biển lớn hiện đại nhất Việt Nam. Cảng Đà Nẵng có độ sâu trung bình từ 15 – 20 m, có khả năng tiếp nhận các tàu lớn có trọng tải đến 40.000 tấn. giữ vững vị thế là cảng số 1 ở khu vực miền Trung. Cảng Đà Nẵng cũng góp phần phát triển du lịch của thành phố thông qua việc đón 95 lượt tàu du lịch với gần 188.000 hành khách và thuyền viên. Hiện tại, cảng Đà Nẵng mỗi tuần đón khoảng 26 tàu container cập cảng làm hàng. Các hãng container hàng đầu thế giới đều đã có mặt ở Cảng Đà Nẵng như Wanhai, Maersk Lines, Evergreen, MSC, SITC, Yangming…

Thành phố Đà Nẵng cũng đang xúc tiến xây dựng bến cảng Liên Chiểu có tổng vốn đầu tư 34.000 tỷ đồng chia làm 3 giai đoạn và sẽ đưa vào sử dụng vào năm 2030. Tháng 3 năm 2021, bến cảng Liên Chiểu đã được Thủ tướng Chính phủ thông qua quyết định phê duyệt chủ trương đầu tư phần cơ sở hạ tầng dùng chung. Hệ thống cảng Đà Nẵng là cảng biển loại I, được kỳ vọng từng bước phát triển để đảm nhận vai trò cảng cửa ngõ quốc tế ở khu vực miền Trung. Trong tương lai, khi bến cảng Liên Chiểu với công suất 20 triệu tấn/năm được xây dựng xong thì hệ thống cảng Đà Nẵng được nối liền với Cảng Kỳ Hà, Cảng Dung Quất ở phía nam sẽ trở thành một cụm cảng liên hoàn lớn, giữ vị trí quan trọng trên tuyến hàng hải Đông Nam Á và Đông Bắc Á.

Đường không

Sân bay Quốc tế Đà Nẵng là một trong ba sân bay quốc tế lớn nhất, quan trọng nhất Việt Nam (sau Nội Bài và Tân Sơn Nhất). Trục Nội Bài – Đà Nẵng – Tân Sơn Nhất là đường bay nội địa nhộn nhịp nhất Việt Nam. Ngoài ra, đường hàng không Đà Nẵng có thể nối trực tiếp với Singapore, Siêm Riệp, Bangkok, Đài Bắc, Quảng Châu, Thượng Hải, Bắc Kinh, Hồng Kông, Macau, Seoul, Busan, Tokyo, Osaka, Nagoya, Doha, Kuala Lumpur, Jakarta, Moskva, New Delhi, Phnompenh, Vientiane…

Tiện ích, dịch vụ

Danh sách trường đại học, cao đẳng tại Đà Nẵng

+ Đại học Đà Nẵng

+ Đại học Bách khoa

+ Đại học Kinh tế

+ Đại học Ngoại ngữ

+ Đại học Sư phạm

+ Đại học Sư phạm Kỹ thuật

+ Đại học Công nghệ thông tin và Truyền thông Việt – Hàn

+ Viện Nghiên cứu và Đào tạo Việt – Anh

+ Học viện Chính trị – Hành chính khu vực III

+ Đại học Xây dựng Miền Trung phân hiệu Đà Nẵng

+ Đại học Mở Hà Nội phân hiệu Đà Nẵng

+ Cao đẳng Du lịch Đà Nẵng

+ Cao đẳng Giao thông Vận tải Trung ương V

+ Trường Cao đẳng Kinh tế – Kế hoạch Đà Nẵng

+ Trường Cao đẳng Lương thực Thực phẩm

+ Trường Cao đẳng Thương mại Đà Nẵng

+ Trường Cao đẳng Nghề Du lịch Đà Nẵng

+ Trường Cao đẳng Nghề số 5

Danh sách bệnh viện lớn tại Đà Nẵng

Bệnh viện Đà Nẵng

Bệnh viện C

Bệnh viện C17

Bệnh viện 199

Bệnh viện Bình Dân Đà Nẵng

Bệnh viện Hoàn Mỹ Đà Nẵng

Bệnh viện Gia Đình Đà Nẵng

Bệnh viện Tâm Trí Đà Nẵng

Bệnh viện Quốc tế Vinmec Đà Nẵng

Bệnh viện đa khoa tư nhân Vĩnh Toàn

3. Dự án bất động sản nổi bật tại Đà Nẵng

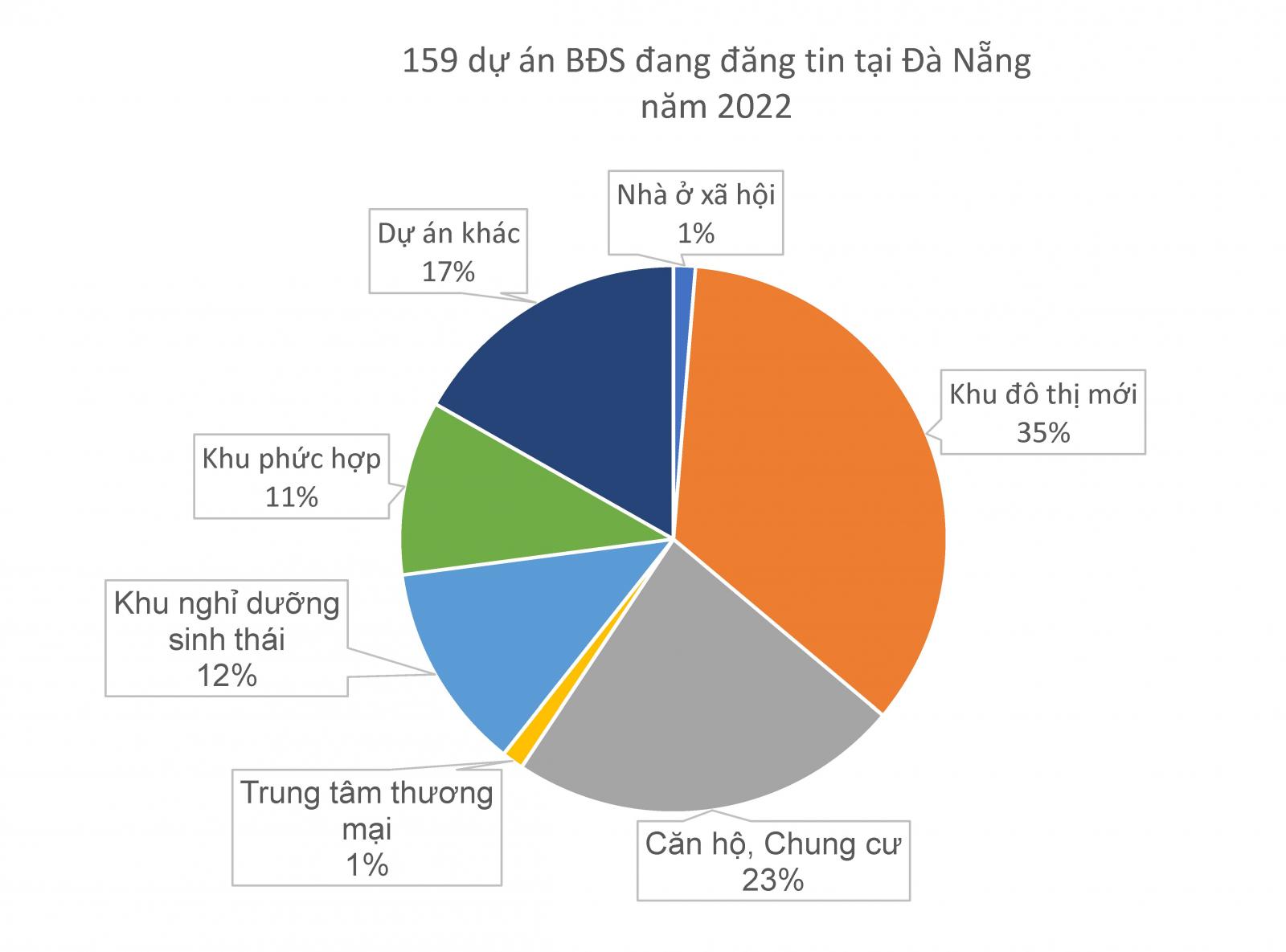

Tại Đà Nẵng có khoảng 159 dự án BĐS đã, đang và sắp bàn giao hoặc triển khai. Trong đó, áp đảo là các khu đô thị mới với tỉ lệ 35%, dự án căn hộ chung cư là 23%, khu sinh thái nghỉ dưỡng 12%, khu phức hợp 11%, trung tâm thương mại 1%, nhà ở xã hội 1% và các dự án khác là 17%

Danh sách khu đô thị tại Đà Nẵng

Khu đô thị Homeland Central Park Đà Nẵng

Khu dân cư Marina Complex Đà Nẵng

Khu đô thị Ecocharm Premier Island Đà Nẵng

Khu phức hợp Halla Jade Residence

Khu đô thị mới Thuận Phước

Khu đô thị Phước Lý

Khu đô thị sinh thái tại bán đảo Hòa Xuân

Khu đô thị Nam cầu Nguyễn Tri Phương

Khu đô thị Hòa Quý

Khu đô thị biển Phương Trang

Khu đô thị FPT City Đà Nẵng

Khu đô thị Lakeside Palace

Khu đô thị Nam Hòa Xuân

Khu dân cư Marina Complex Đà Nẵng

Danh sách dự án căn hộ tại Đà Nẵng

Căn hộ The Sang Residence Đà Nẵng

Căn hộ Landmark Tower Đà Nẵng

Căn hộ Charmington Tamashi Đà Nẵng

Căn hộ The Filmore Da Nang

Nhà ở xã hội The Ori Garden Đà Nẵng

Căn hộ Times Square Đà Nẵng

Căn hộ Asiana Luxury Residences Đà Nẵng

Căn hộ The Royal Đà Nẵng

Căn hộ Central Coast Đà Nẵng

Căn hộ Golf View Luxury Apartment Đà Nẵng

Căn hộ The 6nature Đà Nẵng

Căn hộ Fusion Suites Danang

4. Diễn biến thị trường bất động sản Đà Nẵng

Lược sử thị trường

Trước năm 2008-2009, thị trường bất động sản Đà Nẵng đã bắt đầu có sự quan tâm của giới đầu tư.

Đây là giai đoạn tích lũy về nguồn cung và nhu cầu, manh nha cho sự phát triển nóng ngay sau đó. Thời điểm này, cơ sở hạ tầng thành phố đã bắt đầu được quan tâm, nhiều công trình hạ tầng đã được triển khai như các trục giao thông trung tâm thành phố Nguyễn Văn Linh, 2 tháng 9, Nguyễn Hữu Thọ ..

Đà Nẵng dần xuất hiện những nhà đầu tư lớn như Sun Group, Trung Nam, Phương Trang với những dự án lớn về BĐS tạo ra nguồn cung mới. Cùng với đầu tư phát triển hệ thống cơ sở hạ tầng, phát triển dự án du lịch .. đã tạo ra diện mạo mới, làm thị trường bất động sản Đà Nẵng thay đổi về đô thị hóa, gia tăng dân số cơ học, việc làm.

Những cây cầu đã tạo nên diện mạo mới của Đà Nẵng

Giai đoạn 2009-2012, là giai đoạn bùng nổ lần 1 của Đà Nẵng khi hàng loạt các dự án hạ tầng, đặc biệt là các câu cầu mới liên tục được đầu tư xây dựng nối 2 bờ Đông Tây Sông Hàn, đến mức ĐN được mệnh danh là “ Tp của những cây cầu”. Một số cây cầu tiêu biểu như: Thuận Phước, Cầu Rồng, Trần Thị Lý, Hòa Xuân . Việc xuất hiện những cây cầu mới theo sau Cầu Sông Hàn, không chỉ mở ra tuyến giao thông mới mà còn khơi mào cho thị trường BĐS phía Đông và Đông Nam thành phố

Các dự án tại Sơn Trà và Ngũ Hành Sơn dần trở thành thị trường bất động sản được quan tâm tìm kiếm bởi những nhà đầu tư lớn trên cả nước vì tiềm năng du lịch hấp dẫn. Giai đoạn này với tầm giá 400 – 600 triệu đồng, nhà đầu tư đã có thể sở hữu 1 sản phẩm đất nền ở những khu đô thị mới hoặc các khu tái định cư.

Nhưng cũng trong chính giai đoạn này, Đà nẵng cũng đã vướn phải tình trạng bong bóng chung theo thị trường cả nước, trả giá bằng 2-3 năm trầm lắng sau đó.

Giai đoạn 2013-2016: nguồn cung bất động sản ngày càng phong phú, cái đại dự án bất động sản như Hòa Xuân và Nam Hòa Xuân của Sun Group, Golden Hill của Trung Nam liên tục được mở rộng. Các dự án đất nền quy mô vừa và nhỏ cũng liên tục được triển khai như ở kv Tây Bắc, Nam Đà Nẵng … với mức giá hấp dẫn. Dòng tiền trên cả nước, tiền từ Kiều bào đổ dồn về Đà Nẵng, kể cả nhà đầu tư nước ngoài ẩn duới vỏ bọc của người địa phương.

Giai đoạn 2017 – đầu năm 2019 là thời kỳ vàng son của bất động sản Đà Nẵng. Nhiều dự án quy mô lớn mới được đầu tư, tái khởi động lại: Khu vực Liên Chiểu có cụm dự án khu vực Bàu Tràm, Eco Charm, khu đô thị Phương Trang (Liên Chiểu). Quận Ngũ Hành Sơn có: khu đô thị FPT, khu đô thị Nam Hòa Xuân (NHS), khu đô thị Phú Mỹ An. Hải Châu có các khu đô Thuận Phước, các sự án ven cầu Tuyên Sơn. Và các các dự án Bắc Quảng Nam – Nam Đà Nẵng liền kề với nguồn cung rất lớn.

Cùng với dòng tiền đổ về Đà Nẵng, lượng nhà đầu tư F0 tại địa bàn cũng lên cao hơn bao giờ hết, xu thế đầu tư lướt sóng, đặc cọc – lướt cọc, đầu tư bất động sản thứ 2, bất động sản cho con cái, bất động sản thương mại trong tương lai .. trở thành xu thế trong giai đoạn này.

Tại các thị trường như Hòa Xuân, Nam Hòa Xuân, Golden Hill, lực lượng môi giới lên đến 4- 5.000 người, tạo nên sự sôi động đến mức sốt nóng, và thanh khoản liên tục tăng đã giúp mức giá của đất nền lên ngưỡng 2,5 – 3,5 tỷ đồng/sản phẩm, các sản phẩm đẹp, đất biển thì giá bán tăng đến mức khó hình dung, tính bằng nhiều lần trong vòng 2-3 năm.

Nửa cuối 2019 -2021: Thị trường thoái trào lần 2 và trầm lắng trong đại dich. Khi giá cả đã được đẩy lên mức rất cao, đạt đỉnh trong thời gian tháng 4/2019, đã xuất hiện tình trạng chốt lãi, rút vốn trên thị trường. Giá cả bắt đầu lao dốc với mức suy giảm 20-30% trong thời gian này. Ngoài ra, cú sốc về tính pháp lý của Condotel khiến các dự án không triển khai được. Việc thanh tra về tính pháp lý của các dự án đất nền như New Da Nang City, KĐT Phùng Hưng, KĐT ảo Nam Cẩm Lệ .. khiến nguồn cung, giao dịch sụt giảm

Covid đầu năm 2020 và phức tạp sau đó đã ảnh hưởng rất lớn đến BĐS nghỉ dưỡng, BĐS cho thuê…

Cuối 2021 đến nay: BĐS cũng đã bắt đầu phục hồi trở lại. Từ cuối 2021, giao dịch và giá cũng có sự ghi nhận tăng trưởng ở 1 số thời điểm trong năm khi dịch được kiểm soát từng bước. Người dân và doanh nghiệp BĐS đã có sự thích nghi.

Sang 2022, tình hình còn được cải thiện rõ nét hơn. Giao dịch đã tốt hơn khá nhiều mặc dù dòng tiền vẫn chưa được dồi dào như trước. Giao dịch vẫn tập trung chính vào các BĐS đất nền, mức tăng bình quân 10-15% so với 2021.

Báo cáo nghiên cứu thị trường tháng 10/2021 cho biết, Đà Nẵng là thị trường dẫn đầu cả nước về tốc độ phục hồi nhu cầu tìm kiếm và giao dịch nhà đất. So với thời điểm trước khi bùng phát đợt dịch lần thứ 4 vào tháng 4/2021, nhu cầu giao dịch bất động sản tại thị trường này đã phục hồi gần 70%.

Thị trường BĐS Đà Nẵng tháng 2/2022 ghi nhận mức độ quan tâm tang trung bình 32% so với tháng 1/2022. Cùng với sự chủ động của Thành phố, tiềm năng vốn có của Đà Nẵng …. 1 khi du lịch, du khách trong nước và quốc tế quay trở lại, dòng vốn đầu tư về các lĩnh vực tài chính, thương mại du lịch, các dự án bđs lớn khỏi động như: The Sang Residence, Đà Nẵng Landmark Tower … sẽ hứa hẹn sẽ mang lại 1 diện mạo mới cho bất động sản Đà Nẵng ngay trong năm nay. Thị trường bất động sản Đà Nẵng hiện sôi nổi 2 khu vực là khu vực trung tâm với Hải Châu, Sơn Trà, Liên Chiểu, Thanh Khê và phía Nam Đà Nẵng gồm Cẩm Lệ, Ngũ Hành Sơn, Hòa Vang…

Những thị trường nổi bật

Khu vực trung tâm:

Các quận Hải Châu, Sơn Trà, Liên Chiểu, Thanh Khê là khu vực lõi của ĐN. Khu vực này có đặc điểm là giao thông thuận lợi, gần sát với bãi biển đẹp và sôi động về du lich là My Khê, Sơn Trà… Dân cư mật độ đông đúc, thích hợp để kinh doanh khách sạn, dịch vụ. Giá trung bình khu vực này hiện nay, tại tháng 4/2022 đang là 40-50 triệu đồng/m2 đất nền.

Tại khu vực này, thị trường đã hình thành một số khu đô thị, một số dự án đất nền, nhà phố xuất hiện từ 3-5 năm về trước và phần lớn đều đã được bàn giao, đi vào sử dụng như Khu phức hợp Elysia Complex City (Hải Châu), khu đô thị Eco Charm, khu đô thị Phương Trang, Bàu Tràm Lakeside (Liên Chiểu), khu đô thị Thuận Phước (Sơn Trà), Nhà phố thương mại The One Beach Đà Nẵng, Shophouse Special Gold Đà Nẵng, Khu đô thị Ecocharm Premier Island Đà Nẵng (Liên Chiểu), Khu dân cư Marina Complex Đà Nẵng (Sơn Trà)…

Khu đô thị Thuận Phước (Sơn Trà) từ mức giá 20-30 triệu đồng/m2 năm 2018, giá chào bán hiện tại dao động từ 45-55 triệu đồng/m2. Đất nền khu đô thị Phương Trang cũng từ mức giá 20 triệu đồng/m2 năm 2017 chạm mức 40-45 triệu đồng/m2 thời điểm hiện tại…

Các dự án, khu đô thị này đều đang chứng kiến mức tăng giá như Khu phức hợp Elysia Complex City (Hải Châu) vào năm 2017 có mức giá dao động từ 28,5 triệu/m2 đến 50 triệu đồng/m2 cho hai dòng sản phẩm đất nền và đất biệt thự hướng ra sông Hàn thì giá hiện tại trên thị trường thứ cấp ghi nhận mức giá rao bán phổ biến từ 52-75 triệu đồng/m2.

Khu vực Nam Đà Nẵng:

Khu vực phía Nam Đà Nẵng gồm Cẩm Lệ, Ngũ Hành Sơn, Hòa Vang… với những biến đổi mạnh của hạ tầng như tuyến đường ven biển Võ Nguyên Giáp, Trường Sa, dự án khơi thông sông Cổ Cò, các tuyến quốc lộ 14G, 14B, đường Nguyễn Phước Lan, cầu Hoà Xuân và cầu Nguyễn Tri Phương… Khu vực này còn là điểm trung tâm kết nối giữa hệ sinh thái du lịch Sơn Trà, Ngũ Hành Sơn Đà Nẵng và Hội An, Quảng Nam.… đã chứng kiến sự bùng nổ của rất nhiều dự án bất động sản. Hàng loạt dự án đã tung hàng tại thị trường này thời gian qua, tiêu biểu phải kể đến như khu đô thị FPT, khu đô thị Nam Hòa Xuân, khu đô thị Phú Mỹ An (Ngũ Hành Sơn)…

Ở mốc thời gian 2014-2015, giá đất nền một số khu đô thị như Khu đô thị Phước Lý, Khu đô thị sinh thái bán đảo Hòa Xuân… dao động phổ biến khoảng 14-18 triệu đồng/m2 thì đến thời điểm hiện tại, ở nhiều khu đô thị trên, giá dao động lên tới 40-45 triệu đồng/m2, vị trí đẹp lên tới 50-60 triệu đồng/m2.

Ở KĐT Nam Hòa Xuân, giai đoạn 1 được mở bán từ trước 2018 với mức giá giao dịch thấp nhất rơi vào khoảng 800tr 1 lô đất diện tích 100m2, đến cuối năm 2020, mức giá ghi nhận khoảng 2ty6 đến 3 ty. Thời điểm quý 1/2021 vừa rồi ghi nhận giao dịch rất mạnh, với mức giá đạt trên 3ty. Ở thời điểm hiện tại, các lô đất được giao dịch 3,3-3,9 tỷ đồng/lô.

Ở khu đô thị FPT, tháng 4/2021, chủ đầu tư mở bán thêm phân khu mới với giỏ hàng 52 lô đất nền diện tích từ 100 – 165 m2 với mức giá giao dịch từ 26,5 đến 35tr/m2, giỏ hàng nhanh chóng được tiêu thụ hết trong vài ngày. ở thời điểm hiện tại, giá giao dịch trên thị trường thứ cấp ở kđt fpt city giao động khoảng 33tr – 38tr đồng/m2, mức tăng khoảng 30% so với thời điểm cuối năm 2020, đầu năm 2021.

Bất động sản nghỉ dưỡng

Bên cạnh đó, chúng ta không thể không nói tới loại hình bất động sản nghỉ dưỡng / condotel ở Đà Nẵng. Hiện Đà Nẵng có khoảng 19 dự án nghỉ dưỡng, thuộc top nhiều nhất cả nước. Phần lớn các dự án có quy mô từ 1.000-2.000 căn. Cùng với đất nền, đây là phân khúc đã làm mưa làm gió tại thị trường Đà Nẵng thời kì hoàng kim. Giá bán condotel tại Đà Nẵng dao động phổ biến từ 40-70 triệu đồng/m2, cá biệt có những dự án hạng sang, giá lên tới 100 triệu đồng/m2. Tuy nhiên, do ảnh hưởng của đại dịch và hệ lụy từ đổ vỡ cam kết lợi nhuận của Cocobay, giao dịch condotel ở thị trường Đà Nẵng khá chậm chạp.

Condotel tại Đà Nẵng đa dạng về quy mô, phân cấp, trong đó hàng loạt dự án đã đi vào vận hành khai thác và đưa vào hoạt động. Các dự án phát triển mạnh từ bán đảo Sơn Trà, dọc tuyến đường biển Hoàng Sa – Trường Sa – Võ Nguyên Giáp. Các “ông lớn” đổ mạnh tiền vào phân khúc này có thể kể đến như VinGroup, Sungroup, Vinacapital, Savico, Danh Khôi, Thành Đô Hoàng Anh Gia Lai…

Hai năm đại dịch Covid-19 là 2020 và 2021, bất động sản nghỉ dưỡng Đà Nẵng ở phân khúc condotel đã ghi nhận tình trạng cắt lỗ. Tại Đà Nẵng, trên các đường Lý Thường Kiệt, Trường Sa, Võ Nguyên Giáp, Ngô Quyền… nhiều chủ sở hữu của loại hình sản phẩm bất động sản này đang rao bán cắt lỗ phổ biến từ 200 đến 300 triệu đồng/căn.

5. Lời khuyên cho người mua bất động sản tại Đà Nẵng

Tùy theo mục đích mua để ở hay đầu tư, bạn có thể lựa chọn các khu vực phù hợp với nhu cầu. Cụ thể, với BĐS trung tâm Đà Nẵng thuộc các quận Hải Châu, Liên Chiểu, Sơn Trà Cẩm Lệ , Ngũ Hành Sơn… là nơi đã phát triển đồng bộ hệ thống hạ tầng giao thông và kĩ thuật. Nơi đây cũng sở hữu những cảnh quan, danh thắng đẹp của Đà Nẵng, thu hút đông đảo khách du lịch. Dù mặt bằng giá đất đã khá cao nhưng với tiềm năng tăng trưởng của Đà Nẵng, bạn có thể đầu tư bất động sản tại đây, lựa chọn các bất động sản vị trí trung tâm, có tính thương mại cao thuộc đường Nguyễn Văn Linh, các tuyến đường bờ đông và tây Sông Hàn, tuyến biển như Nguyễn Tất Thành, Võ Nguyên Giáp để có thể kinh doanh cửa hàng, khách sạn, nhà hàng….

Khu Nam Đà Nẵng với Cẩm Lệ, Ngũ Hành Sơn, Hòa Vang… đang được định hướng là nơi phát triển các khu sinh thái kiểu mẫu. Với lợi thế về cơ sở hạ tầng, giao thông đồng bộ, chiến lược phát triển không gian đô thị bài bản, đặc biệt là ưu thế vị trí nằm ở ven sông Cổ Cò, gần khu giải trí, vui chơi, nghỉ dưỡng và mặt bằng giá thấp khu Nam Đà Nẵng sẽ là lựa chọn thích hợp để đầu tư sinh lời. Nếu bạn muốn một không gian sống sinh thái, trong lành thì hãy chọn khu Nam để an cư. Đây cũng là địa điểm lý tưởng cho việc đầu tư bất động sản nghỉ dưỡng ăn theo sông Cổ Cò và cảnh quan thiên nhiên khu vực.

6. Đánh giá chung thị trường

Dù là một thị trường đã phát triển mạnh trong những năm trước đây nhưng bất động sản Đà Nẵng vẫn hứa hẹn tiềm năng tăng trưởng mạnh trong tương lai, đặc biệt ở giai đoạn bình thường mới. Nền kinh tế Đà Nẵng phụ thuộc khá lớn vào thế mạnh du lịch. Hai năm đại dịch Covid-19 đã khiến du lịch Đà Nẵng tê liệt, kéo theo sự giảm tốc của nền kinh tế thành phố. Do chịu ảnh hưởng nặng nề của Covid-19, 2 năm 2020 và 2021, Đà Nẵng có mức tăng GRDP lần lượt là âm 9,77% và dương 0,18%.

Tuy nhiên, hàng loạt chính sách kích cầu khi du lịch chính thức mở cửa vào 15/3 đang thổi một luồng gió mới vào nền kinh tế Đà Nẵng nói chung và thị trường bất động sản nói riêng, đặc biệt là thị trường bất động sản nghỉ dưỡng Đà Nẵng.

Chỉ trong vòng hơn 1 tháng kể từ thời điểm mở cửa, thị trường đã chứng kiến lượng khách du lịch và công suất phòng tăng mạnh. Thực tế này sẽ kéo theo sự phát triển của tất cả các lĩnh vực liên đới, trong đó có bất động sản. Nhìn chung, bất động sản Đà Nẵng sẽ đón một giai đoạn tăng trưởng mới từ sự khởi sắc này.

Tại Báo cáo chiến lược thị trường tháng 10 vừa công bố, VNDirect nhìn nhận tích cực về thị TTCK Việt Nam trong dài hạn; đồng thời, đưa ra 4 điểm nhấn đầu tư cho giai đoạn năm 2022, trong đó có bất động sản.

Thị trường tháng 10: Đón đầu các cơ hội mới

Báo cáo Chiến lược công bố bởi VNDirect mới đây cho hay, trong tuần từ 20/09 – 26/09/2021, số ca mắc Covid-19 mới hàng ngày đã giảm hơn 25% so với cùng kỳ tháng trước. Nhóm nghiên cứu này cho rằng, số ca mắc mới hàng ngày sẽ duy trì đà giảm trong tháng 10 nhờ tỷ lệ tiêm chủng cao hơn. Được biết, cho đến ngày 25/09/2021, Việt Nam đã tiêm chủng đầy đủ cho khoảng 8,2% dân số, trong khi khoảng 31,3% dân số đã được tiêm ít nhất 1 mũi vắc-xin ngừa Covid-19.

“Chúng tôi ước tính Việt Nam có thể nhận thêm 80 – 90 triệu liều vắc-xin cho đến cuối năm 2021, qua đó nâng tỷ lệ tiêm chủng lên 50 – 60% dân số. Ngoài ra, vắc-xin sản xuất tại Việt Nam, Nanococax, đang ở giai đoạn thử nghiệm cuối (giai đoạn 3). Trong khi đó, Việt Nam cũng đã sản xuất thành công vắc xin Sputnik-V trong nước sau khi nhận chuyển giao công nghệ từ đối tác Nga. Nhờ những tiến bộ trong nghiên cứu và tự sản xuất vắc-xin, Việt Nam có thể nâng khả năng tự chủ về vắc-xin kể từ quý IV/2021”, báo cáo nêu.

Hà Nội và một số địa phương trên cả nước đã nới lỏng một số biện pháp giãn cách xã hội sau khi số ca nhiễm mới hàng ngày giảm mạnh trong tháng qua. Cụ thể, Hà Nội cho phép một số dịch vụ không thiết yếu như cắt tóc, cửa hàng sách, cửa hàng quần áo, trung tâm mua sắm, nhà hàng (cho bán mang về) mở cửa trở lại. Theo đó, mức độ di chuyển của người dân tới các địa điểm bán lẻ và giải trí ở cấp quốc gia đã chứng kiến sự phục hồi trong vài tuần qua. TP.HCM – đầu tàu kinh tế của đất nước đã mở cửa trở lại một số hoạt động kinh tế từ 1/10. Chính phủ cũng đưa ra lộ trình mở lại các nhà máy và khu công nghiệp trên cả nước để thúc đẩy sự phục hồi của nền kinh tế.

VNDirect kỳ vọng nền kinh tế sẽ bắt đầu phục hồi kể từ quý IV/2021 nhờ nhiều yếu tố tích cực hỗ trợ

Số liệu của Tổng cục Thống kê cho hay, GDP quý III/2021 của Việt Nam giảm 6,2% so với cùng kỳ do tác động tiêu cực của làn sóng Covid-19 lần thứ tư. Tuy nhiên, một số tỉnh, thành phố đang dần nới lỏng các biện pháp giãn cách xã hội kể từ giữa tháng 9 do số ca nhiễm Covid-19 mới hàng ngày chứng kiến xu hướng giảm trong những tuần vừa qua.

Bởi vậy, VNDirect kỳ vọng nền kinh tế sẽ bắt đầu phục hồi kể từ quý IV/2021 nhờ 3 yếu tố cơ bản: Một, nhu cầu cao đối với các sản phẩm xuất khẩu của Việt Nam; Hai, mở cửa trở lại một số dịch vụ không thiết yếu nhờ tỷ lệ bao phủ vắc-xin cao hơn và thứ ba là các gói hỗ trợ kinh tế từ Chính phủ. Song song đó, nhóm nghiên cứu duy trì dự phóng lợi nhuận năm 2021 và duy trì triển vọng tích cực cho năm 2022.

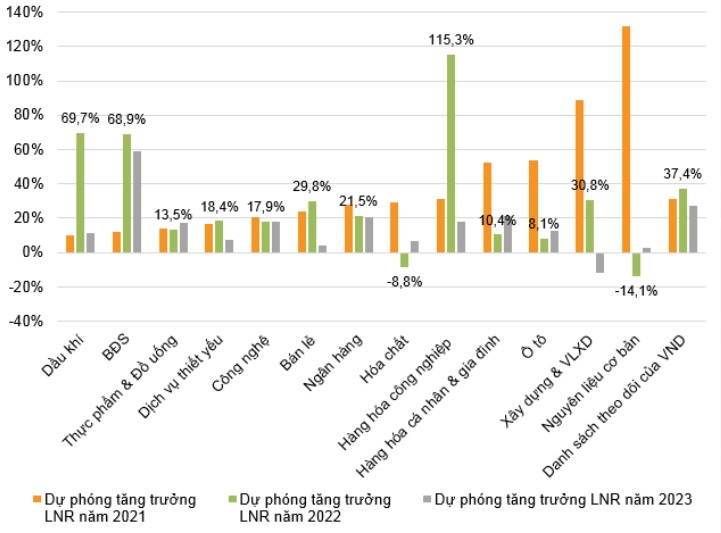

Cụ thể hơn, nhóm này kỳ vọng lợi nhuận của một số ngành như: Dầu khí, Bất động sản, Bán lẻ, Thực phẩm & Đồ uống và Ngân hàng sẽ phục hồi trong quý IV/2021 trong khi lợi nhuận của ngành Chứng khoán và Thép duy trì ở mức cao. Dự báo tăng trưởng EPS năm 2021 của các công ty niêm yết trên HOSE được kỳ vọng ở mức 26%. Đối với năm 2022, VNDirect kỳ vọng tăng trưởng EPS của các công ty niêm yết trên HOSE duy trì ở mức cao 21% so với cùng kỳ. Một số ngành có thể thiện mạnh mẽ lợi nhuận trong năm tới bao gồm: Hàng hóa và Dịch vụ công nghiệp, Bất động sản và Dầu khí.

Năm 2023, nhóm nghiên cứu dự báo tăng trưởng EPS của các công ty niêm yết trên HOSE là 18% so với cùng kỳ. VN-INDEX hiện được giao dịch ở mức P/E là 16,3 lần, cao hơn một chút so với P/E trung bình 3 năm là 16,1 lần và chiết khấu khoảng 15% so với mức đỉnh vào cuối tháng 6.

Dự phóng tăng trưởng năm 2021, 2022 và 2023 của một số ngành. (Nguồn: VNDirect)

“Chúng tôi tin rằng thị trường đã phản ánh phần nào những rủi ro giảm giá liên quan đến làn sóng Covid-19 thứ tư và sẽ sớm chuyển sự chú ý sang triển vọng kinh doanh trong năm 2022. Chúng tôi duy trì mức tăng trưởng lợi nhuận năm tài chính 2022/2023 ở mức 21%/18% nhờ sự phục hồi mạnh mẽ của nhóm doanh nghiệp xuất khẩu, dầu khí và bất động sản”, báo cáo nhấn mạnh.

Do đó, VNDirect đánh giá định giá thị trường đã về mức hấp dẫn với tầm nhìn trong dài hạn và thị trường sẽ tiếp tục được hỗ trợ bởi dòng tiền của nhà đầu tư cá nhân trong bối cảnh lãi suất tiền gửi ở mức thấp hiện nay. Trên cơ sở đó, VN-INDEX được kỳ vọng sẽ dao động trong vùng 1.280 – 1.380 điểm trong tháng 10.

Đồng thời, mức 1.280 – 1.300 điểm sẽ là ngưỡng hỗ trợ mạnh cho VN-INDEX trong tháng 10 và nhà đầu tư có thể nâng tỷ trọng cổ phiếu trong danh mục nếu chỉ số giảm về vùng hỗ trợ.

Yếu tố hỗ trợ thị trường mang tính tích cực trong thời gian tới bao gồm việc triển khai vắc-xin nhanh hơn và vắc-xin sản xuất trong nước được đưa ra thị trường sớm hơn dự kiến. Dù vậy, vẫn tồn tại hai rủi ro tiềm ẩn đối với thị trường, đó là triển vọng thu nhập năm tài chính 2021 thấp hơn dự kiến do dịch bệnh kéo dài và các biện pháp giãn cách xã hội quyết liệt hơn được thực thi để ngăn chặn dịch bệnh.

4 điểm nhấn đầu tư lớn trong 2022

Cũng tại báo cáo, nhóm nghiên cứu đã chỉ ra 4 điểm nhấn đầu tư lớn trong năm 2022, bao gồm: Dệt may, logistics và bất động sản khu công nghiệp; Ngành dịch vụ lưu trú; Cơ sở hạ tầng năng lượng; Bất động sản.

Cụ thể, nhu cầu sẽ hồi phục mạnh mẽ khi nền kinh tế toàn cầu tăng tốc, và đó là lý do khiến VNDirect đánh giá tích cực đối với nhóm ngành có tỷ trọng xuất khẩu lớn như dệt may, thủy sản, gỗ & các sản phẩm gỗ, cao su và thép. Đồng thời, logistics và bất động sản khu công nghiệp cũng sẽ là những ngành được hưởng lợi từ chủ đề này. Các cổ phiếu tiềm năng trong nhóm này gồm có: CTCP Sợi Thế Kỷ (STK), CTCP Vĩnh Hoàn (VHC); HPG (CTCP Tập đoàn Hòa Phát); Tổng Công ty Phát triển đô thị Kinh Bắc (KBC).

Thứ hai, việc đẩy mạnh tiêm vắc-xin sẽ là cú hích lớn cho nhóm ngành dịch vụ. Theo đó, nhóm nghiên cứu kỳ vọng Việt Nam sẽ cho phép mở lại các đường bay thương mại quốc tế từ đầu quý I/2022, và điều này sẽ tạo những cơ hội cũng như mang tới cú hích lớn cho ngành du lịch, dịch vụ lưu trú, nhà hàng và hàng không. Các cổ phiếu tiềm năng trong nhóm này gồm: CTCP Vàng bạc Đá quý Phú Nhuận (PNJ); CTCP Vincom Retail (VRE).

Thứ ba, câu chuyện phát triển cơ sở hạ tầng, năng lượng sẽ nóng trở lại.

“Chúng tôi tin rằng tăng cường phát triển cơ sở hạ tầng là một giải pháp quan trọng để thúc đẩy tăng trưởng nền kinh tế. Bên cạnh cơ sở hạ tầng đường bộ và hàng không, chúng tôi cho rằng cơ sở hạ tầng năng lượng sẽ là điểm nhấn phát triển trong 2 năm tới”, báo cáo nhấn mạnh. Nhóm cổ phiếu tiềm năng được chỉ ra gồm: Tổng Công ty Cảng Hàng không Việt Nam (ACV); Tổng Công ty Khí Việt Nam (GAS); Tổng Công ty Điện lực Dầu khí Việt Nam (POW); CTCP Đầu tư hạ tầng giao thông Đèo Cả (HHV).

Thứ tư, bất động sản là lựa chọn đầu tư theo chu kỳ nổi bật thay thế cho ngành tài chính. Theo VNDirect, thị trường bất động sản đang bước vào thời điểm thuận lợi khi nguồn cung đang dần hồi phục nhờ nới lỏng pháp lý, bên cạnh nguồn cầu đang phục hồi nhờ lãi suất vay mua nhà thấp chưa từng có và cơ sở hạ tầng được đẩy mạnh phát triển.